سودآوری بدون اتکا به تسعیر ارز؛ آیا بانک سینا در مسیر پایداری قرار گرفته است؟

بازار؛ گروه بانک و بیمه: عملکرد مالی بانک سینا در زمستان و گزارشهای سالانه اخیر نشان میدهد که برخلاف بخش قابلتوجهی از شبکه بانکی کشور، سودآوری این بانک وابستگی محسوسی به درآمدهای ناشی از تسعیر ارز نداشته است. در شرایطی که بخش مهمی از سود اسمی بانکها از این محل تأمین میشود و عملاً بهدلیل نوسان نرخ ارز غیرقابلپیشبینی است، توانایی بانک سینا در خلق سود عملیاتی یک مزیت محسوب میشود. بااینحال، تکیه نکردن به تسعیر ارز هرچند نشانهای از کیفیت سود است، اما شرط کافی برای ارزیابی سلامت ساختار درآمدی نیست. پرسش اصلی این است که پشتوانه این سود چه نوع فعالیتهایی بوده و آیا این درآمد در سالهای آتی نیز قابل تداوم است یا نه؟ ساختار درآمدی بانکها در ایران معمولاً از دو بخش اصلی سود تسهیلات و درآمد کارمزد تشکیل میشود؛ اگر سهم سود خالص بانک سینا از محل فعالیتهای واسطهگری مالی اصولی بوده باشد، میتوان آن را پایداریپذیر دانست. اما اگر منبع اصلی سود، تسهیلات سنگین به اشخاص مرتبط یا درآمدهای اتفاقی باشد، باید در تحلیلها جانب احتیاط را نگه داشت.

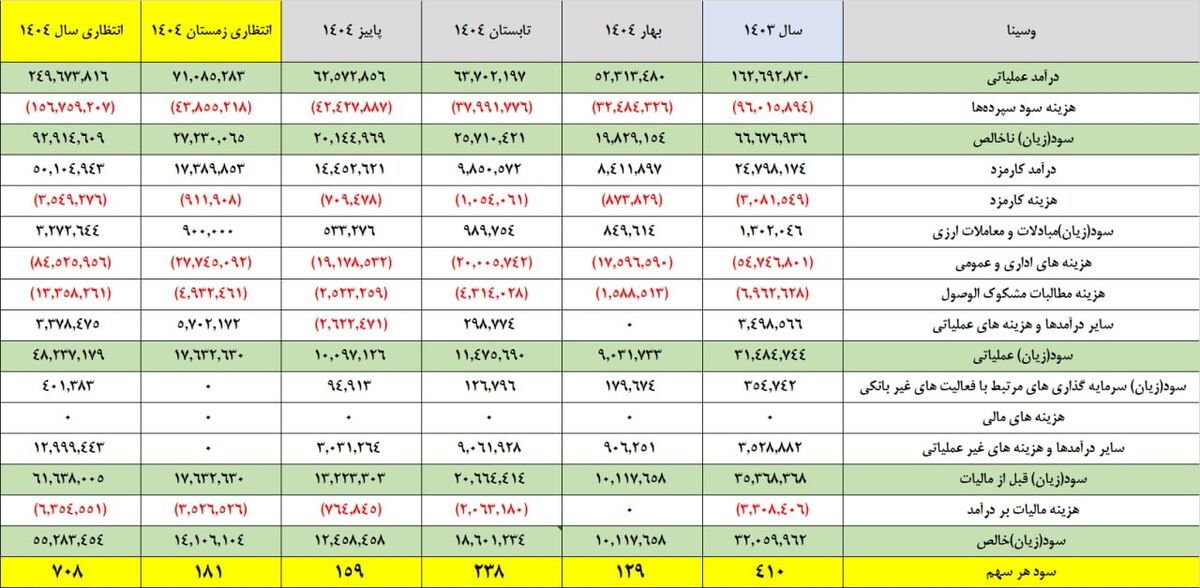

رشد سود خالص از ۱۴۰۳ تا ۱۴۰۴؛ جهشی واقعی یا تورمزده؟

بانک سینا در سال ۱۴۰۳ حدود سهونیمهمت سود خالص شناسایی کرده و در ۹ ماهه ۱۴۰۴ توانسته به چهارواندیهمت سود برسد. پیشبینی سود پنجونیمهمتی برای کل سال ۱۴۰۴ نیز با توجه به روند فصلی سودآوری بانک دور از ذهن نیست. اما باید توجه داشت که بخش مهمی از افزایش سود بانکها در ایران ناشی از رشد تورمی نرخ تسهیلات و افزایش ارزش اسمی داراییهاست. بنابراین رشد سود لزوماً به معنای رشد واقعی یا افزایش بهرهوری عملیاتی نیست. میزان تورم در سال ۱۴۰۳ و ۱۴۰۴ اگرچه نسبت به اوج خود در سالهای قبل کاهش یافت، اما همچنان در سطوح دو رقمی بالا قرار داشت و همین موضوع ارزش واقعی سود اعلام شده را کاهش میدهد. در نتیجه، تحلیل عملکرد بانک سینا بدون تعدیل تورمی، تصویری دقیق ارائه نمیدهد. بخش مهمی از جهش سودآوری این بانک ممکن است تنها بازتابی از افزایش قیمتها و رشد ارزش اسمی ترازنامه باشد. لذا لازم است در برآورد سود واقعی، تورم لحاظ شود تا مشخص گردد آیا بانک واقعاً توانسته بازدهی بالاتر از نرخ تورم ایجاد کند یا خیر؟

بانک سینا در سال ۱۴۰۳ حدود سهونیمهمت سود خالص شناسایی کرده و در ۹ ماهه ۱۴۰۴ توانسته به چهارواندیهمت سود برسد. پیشبینی سود پنجونیمهمتی برای کل سال ۱۴۰۴ نیز با توجه به روند فصلی سودآوری بانک دور از ذهن نیست.

کیفیت داراییها و ریسک اعتباری؛ حلقه مفقوده گزارشات رسمی

اگرچه سودآوری بانک سینا از منظر عددی قابلقبول ارزیابی میشود، اما بررسی کیفیت داراییها ـ یعنی نسبت مطالبات غیرجاری، تمرکز اعتباری، و میزان تسهیلات اعطایی به اشخاص مرتبط ـ اطلاعاتی است که در تحلیلهای عمومی کمتر مورد توجه قرار میگیرد. تجربه شبکه بانکی کشور نشان میدهد سودی که بر پایه داراییهای پرریسک ایجاد میشود، در سالهای بعد بهسرعت تبخیر شده و حتی به زیان تبدیل میشود. بنابراین ضروری است مشخص شود که بانک سینا تا چه اندازه توانسته مطالبات مشکوکالوصول خود را مدیریت کند و آیا ذخیرهگیری کافی انجام داده است یا خیر. اگرچه صورتهای مالی منتشرشده نشاندهندۀ وضعیت نسبتاً مناسب بانک در مدیریت ریسک اعتباری است، اما فقدان شفافیت کامل درخصوص جزئیات مطالبات بزرگ و نقش اشخاص مرتبط همچنان یک ابهام جدی بهشمار میرود. بخشی از سود اعلامشده ممکن است از محل دریافت بهره از شرکتهای وابسته باشد که در ظاهر سودآور است، اما در عمل، در گروههای مالی بسته، کیفیت واقعی این سودها باید با دقت بیشتری بررسی شود.

اگرچه سودآوری بانک سینا از منظر عددی قابلقبول ارزیابی میشود، اما بررسی کیفیت داراییها ـ یعنی نسبت مطالبات غیرجاری، تمرکز اعتباری، و میزان تسهیلات اعطایی به اشخاص مرتبط ـ اطلاعاتی است که در تحلیلهای عمومی کمتر مورد توجه قرار میگیرد.

رشد ترازنامه و مدیریت منابع و مصارف؛ نقطهای که میتواند بانک را دچار چالش کند

بانک سینا در سالهای اخیر تلاش کرده ترکیب سپردهها و تسهیلات خود را بازآرایی کند تا هزینه پول را کاهش دهد و حاشیه سود خود را افزایش دهد. بااینحال، رقابت شدید میان بانکها برای جذب سپرده، بانک سینا را نیز وادار به افزایش نرخهای ضمنی کرده است؛ موضوعی که اگرچه در کوتاهمدت موجب رشد منابع شده، اما در بلندمدت هزینه پول را بالا میبرد و حاشیه سود را محدود میکند. از سوی دیگر، ترازنامه بانک در سال ۱۴۰۳ و ۱۴۰۴ رشدی بالاتر از نرخ تورم را تجربه کرده که در ظاهر نشانهای مثبت است؛ اما اگر ترکیب داراییها بهسوی داراییهای کمبازده یا غیرمولد مانند املاک و سرمایهگذاریهای غیرمرتبط سوق پیدا کرده باشد، این رشد نهتنها پایدار نیست، بلکه میتواند مانع سودآوری آینده شود. تحلیل اولیه نشان میدهد بانک سینا تلاش کرده سهم درآمدهای عملیاتی را افزایش دهد، اما همچنان چالشهایی مانند تمرکز بالای تسهیلات در برخی حوزهها، عدمتوازن سررسید منابع و مصارف و فشار مقرراتی بانک مرکزی برای کنترل ترازنامه از نقاط تهدیدکننده عملکرد بانک محسوب میشوند.

بانک سینا در سالهای اخیر تلاش کرده ترکیب سپردهها و تسهیلات خود را بازآرایی کند تا هزینه پول را کاهش دهد و حاشیه سود خود را افزایش دهد. بااینحال، رقابت شدید میان بانکها برای جذب سپرده، بانک سینا را نیز وادار به افزایش نرخهای ضمنی کرده است؛ موضوعی که اگرچه در کوتاهمدت موجب رشد منابع شده، اما در بلندمدت هزینه پول را بالا میبرد و حاشیه سود را محدود میکند.

چالشهای سیاستی و نظارتی پیشِروی بانک؛ خطر نامرئی سودآوری

در محیط اقتصادی سالهای ۱۴۰۳ و ۱۴۰۴، بانکها با مجموعهای از سیاستهای انقباضی بانک مرکزی مواجه شدند؛ از جمله محدودیت رشد ترازنامه، افزایش الزامات نظارتی، سختگیری در خصوص تسهیلات کلان و اشخاص مرتبط و نیز محدودیتهای تازه در زمینه نرخ سود. این سیاستها هرچند با هدف کنترل تورم و هدایت اعتبارات در مسیر صحیح طراحی شدهاند، اما برای بانکهایی که مدل کسبوکارشان بر رشد ترازنامه و اعطای تسهیلات استوار است، محدودکننده بهحساب میآیند. بانک سینا نیز از این قاعده مستثنی نیست. حتی اگر سودآوری این بانک در سال ۱۴۰۴ به پنجونیمهمت برسد، باید دید این سود در شرایط سختگیرانهتری که بانک مرکزی در پی اجرای سیاست مهار تورم دنبال میکند، قابل تکرار است یا خیر. همچنین، هرگونه تغییر در نرخ ارز یا سیاستهای اقتصاد کلان، میتواند بهطور ناگهانی بر ساختار هزینه و درآمد بانک تأثیر بگذارد. اگرچه بانک سینا وابستگی کمی به تسعیر ارز دارد، اما از تأثیرات غیرمستقیم آن مانند نرخ سود، نقدینگی بازار و ارزش وثایق نیز متأثر خواهد شد.

برآیند بررسیها نشان میدهد بانک سینا در سالهای ۱۴۰۳ و ۱۴۰۴ عملکردی فراتر از متوسط صنعت بانکداری داشته و توانسته بدون اتکای جدی به تسعیر ارز، سود خالص قابلتوجهی شناسایی کند. این موضوع نقطه قوت مهمی برای بانک محسوب میشود.

جمعبندی انتقادی؛ سودآوری پایدار یا رشد شکننده؟

برآیند بررسیها نشان میدهد بانک سینا در سالهای ۱۴۰۳ و ۱۴۰۴ عملکردی فراتر از متوسط صنعت بانکداری داشته و توانسته بدون اتکای جدی به تسعیر ارز، سود خالص قابلتوجهی شناسایی کند. این موضوع نقطه قوت مهمی برای بانک محسوب میشود. بااینحال، بررسی عمیقتر ساختار درآمدی، کیفیت داراییها، ریسک اعتباری، ترکیب ترازنامه و آثار سیاستهای نظارتی نشان میدهد که سودآوری اخیر بانک هرچند مثبت، اما خالی از چالش نیست. بخش مهمی از سود اسمی میتواند تحتتأثیر تورم باشد و بخشی دیگر ممکن است بر پایه داراییهای پرریسک شکل گرفته باشد. تداوم سودآوری بانک سینا در سالهای آینده نیازمند تمرکز جدیتر بر اصلاح ساختار داراییها، کاهش وابستگی به درآمدهای غیرتکرارشونده، بهبود مدیریت هزینه پول و افزایش شفافیت درخصوص مطالبات بزرگ است. تنها در این صورت است که میتوان گفت بانک سینا نهتنها در ظاهر سودآور است، بلکه سودآوری آن کیفیت و پایداری لازم برای رقابت در صنعت بانکداری را نیز دارد.